上文讲到,有数据预测,到2025年,我国光电类医美消费市场规模将预计达到508.12亿元。这个百亿市场,至今仍以进口产品为主,据亿渡数据显示,2018年-2020年三年均值激光市场份额top3的品牌分别为欧洲之星、以色列飞顿和奇致激光,占比分别为21%、15%和12%。3家里头只有1家国产品牌。也正因此,国产医美光电品牌被认为拥有巨大的替代空间,从而一方面打造“医美之都”的3座城市都在从政策上鼓励光电器械类企业的引进和发展,另一方面医美光电赛道近几年也成为资本密集押注的细分赛道之一。

那么,目前医美光市场格局究竟是怎样的?医美光电爆款背后演绎着怎样的品牌之争?本篇为大家详解。

新氧《2021年医美行业》中显示,非手术类2020年就达到了80%以上,而其中以光电仪器操作为主的紧致抗衰项目,成为最受欢迎的非手术类消费品类。事实上,不止国内如此,全球都是这个发展趋势,据ISAPS发布的2020年全球美容整形治疗统计数据,手术类同比减少10.9%,非手术类继续增长5.7%,其中脱毛和光子嫩肤都榜上有名。

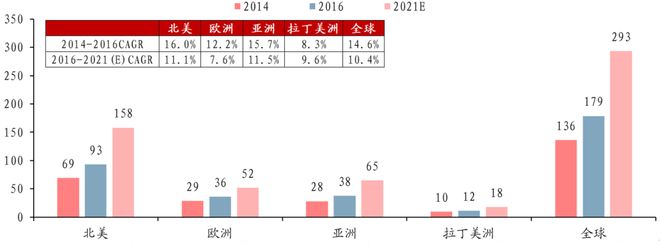

另一面,全球光电医美设备市场规模的逐年增长数据呼应着C端的需求增长。据Medical Insight数据统计,2016年全球光电医美设备市场规模为179亿元,2021年预估的市场规模为293亿元。其中占主导地位的是北美,2016年市场规模为93亿元,2021年预估为158亿元。亚洲排名第二,2021年预估为65亿元,但距离北美有2倍多的差距。

☆全球医美无创光电设备市场规模及增速(亿元),来源:Medical Insight、中泰证券研究所

其中亚洲65亿元的市场规模中,我国预估有21.9亿元,占比34%左右。对标全球市场,不少人认为我国市场渗透率仍然很低,未来有着宽广的上升空间。这大概是众多资本押注医美光电赛道的原因之一。

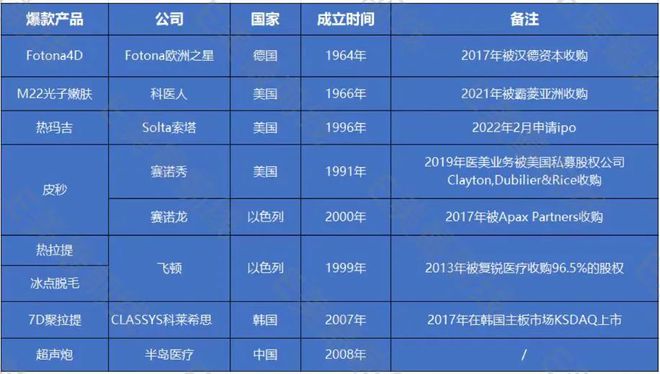

Fotona4D、热玛吉、M22、热拉提、7D聚拉提、超声炮……细数这些年的国内的医美光电类爆款项目,我们会发现其中80%以上都是进口产品,主要来自德国、美国、以色列等制造发达国家。

究其原因,主要是我国医美起步较晚,而医美光电设备的研发应用难度较高,一方面需要不同能量源技术作用于皮肤美容的具体机理和效果等基础原理研究,另一方面需要物理、工程和医学的多学科交叉。我国在该领域的核心技术、科研体系及人才体系都尚且落后于发达国家。

当前最受欢迎的射频类医美项目之一热玛吉,其背后公司为索塔医疗。热玛吉项目是索塔医疗研发生产设备的医美项目的总成,第一代产品于2002年上市,最新版本为第5代杏彩体育,目前市面上的热吉玛项目主要使用的是第4、5代产品,但NMPA目前未批准第5代产品在中国上市。第5代以前的产品由博士司作为中国区域的总代理。2020年热玛吉5代为索塔公司在东亚、东南亚创造了近10亿元收入。

治疗量仅次于热玛吉而排第二的热门射频项目热拉提,目前在中国市场品牌认知度较高的产品来自飞顿,一直维持较高市场占有率。目前最新产品为热拉提Plus,是飞顿旗下第6代射频产品。

强脉冲类的光子嫩肤,M22为知名设备,是医务机构普遍认可的老牌产品,具有较高的市场认可度杏彩体育。而其所属公司科医人正是光子技术的先驱和领导者,核心技术为OPT/AOPT。

激光类产品中,脱毛、提拉紧致等主要来自欧洲之星、飞顿、赛和赛诺秀。值得一提的是,其中欧洲之星和飞顿分别被汉德资本和复星医药收购,直接贡献了中国企业在医美光电市场中的占有率的提升。

超声方面,超声炮今年热度不小,是国内最早获得NMPA认证的用于浅表组织治疗的聚焦超声治疗设备,来自我国本土企业半岛医疗。

虽然目前医美光电市场上的主导产品仍为进口产品,但我们可以看到,国内已有十几家公司或以兼并购的方式,或以取得总代权的方式,或以自主研发的方式入局医美光电赛道。

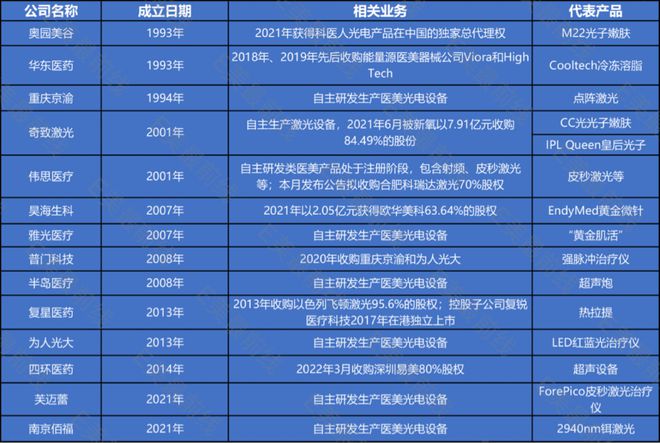

据统计,最早通过收购介入医美光电赛道的是复星医药,其在2013年时就成立了子公司复锐医疗科技,收购了以色列医美器械企业Alma(飞顿)95.6%股权,并于2017年在港独立上市。复锐医疗目前为全球领先的能量源医疗美容器械供应商,覆盖的国家和地区超过90个,公司研发实力出色,研发人员占比10%以上,研发品类涉及抗衰、美肤、脱毛、私密等。据其中报显示,2022年上半年营收1.75亿美元,同比增长39.28%。值得指出的是,复锐医疗在全球医美光电市场规模最大的北美市场增长势头非常强劲,同期增长42.2%。

此外,华东医药、昊海生科、四环医药也都通过兼并购快速入局医美光电赛道,补充完善了他们在整个医美赛道的布局体系。奥园美谷则是通过获得科医人光电产品在中国的独家总代理权入局。

奇致激光则是目前国内最大的以生产和经营激光、强光类医疗及美容设备为主营业务的高科技企业。公司采用自研+代理双业务模式,布局美容类(医美、皮肤治疗、整形外科)及泌尿外科类光电设备以及配件、维修服务。一方面自主研发的CC光、IPL Queen皇后光子等产品具有较高的品牌知名度;另一方面代理产品中美国Profile超级平台多功能激光治疗系统、德国RubyLaser红宝石激光也有较好的市场美誉度。2021年6月被新氧以7.91亿元收购84.49%的股份。上游+平台模式的尝试,让我们从新氧最新发布的财报中看到,其扭亏为盈的业绩中,奇致激光也占了一份。

另外,伟思医疗等传统医疗设备企业也在紧锣密鼓地入局医美光电设备领域,其自主研发的医美类产品包含射频、皮秒激光等,目前都处于注册阶段。而自主研发的同时,又通过收购加速布局。本月,其发布公告称拟收购合肥科瑞达激光70%股权。

芙迈蕾和南京佰福作为2021年新入局的创新类企业,势头也不小。芙迈蕾今年4月获得数千万元天使轮融资,聚焦皮秒激光治疗仪、光声成像皮肤检测仪和光声引导下的皮秒激光治疗仪等高端产品的自主研发。南京佰福于今年7月获得A轮融资,主打三大核心产品——2940nm铒激光、杏彩体育App官方下载百皮秒激光和755nm翠绿宝石激光,据了解,相关的技术指标已经达到国内领先水平。

不难发现,在医美光电崛起的时代,国产医美光电企业正踏着国产替代的大势大步向前,机会肯定少不了。但越来越多的入局者,意味着产品的同质化也会加剧,行业淘汰赛也会加速。如何开发出响应市场需求、技术附加值高的产品,大概是这场医美光电竞赛的重点。