传感器,是汽车电子控制系统的信息来源,是车辆电子控制系统的基础关键部件。随着汽车电子化比例的提高,车用传感器的数量增长显著。根据Research Cosmos预测汽车传感器2023 年将达到约360亿美元,6年CAGR 约为8.2%。

而汽车传感器市场主要被国外公司垄断,国内公司弯道超车的机会在一些新的应用场景上,其中,就包括了胎压监测系统。

根据数据统计,我国70%的高速公路交通事故都与爆胎有关。为了降低事故发生率,2013年国家标准委下达《乘用车轮胎气压监测系统的性能要求和试验方法》指出,自2020年1月1日起,所有在产乘用车都将强制安装TPMS系统。

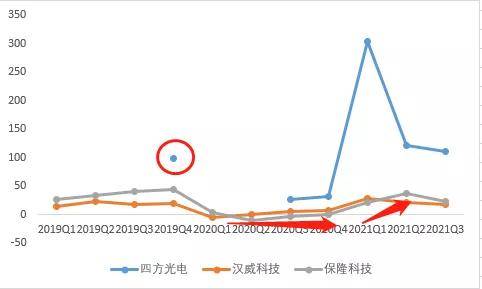

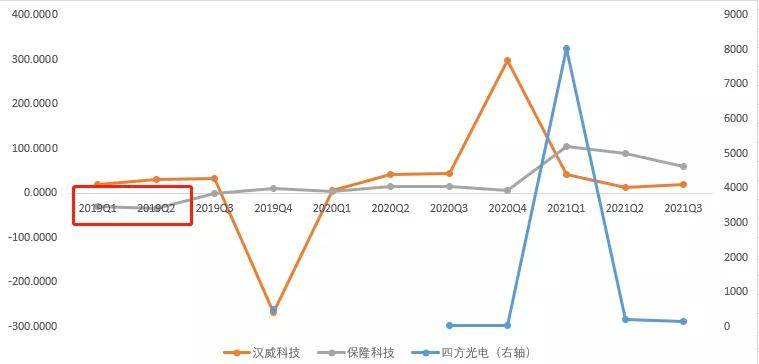

保隆科技——2021年三季报,实现收入28.39亿元,较上期增长22.86%;净利润2.24亿元,同比增长59.66%。

四方光电——2021前三季度,实现营业收入3.79亿元,同比增长111.1%;实现归母净利润1.23亿元,同比增长163.60%。

汉威科技——2021前三季度,实现营业收入15.90亿元,同比增长17.8%;实现归母净利润2.10亿元,同比增长19.19%。

此外,对保隆科技,其还涉及空气悬架业务,对这块业务之前我们在悬架报告中覆盖过,详见产业链报告库。

上游——不同的传感器采用不同材料,可分为:半导体材料、陶瓷材料、金属材料和有机材料;芯片、电阻、塑料。其中,核心原材料芯片占到总成本的60%。国外芯片代表公司为英飞凌和恩智浦。国内芯片方面代表公司为杰发科、琻捷电子。

中游——压力传感器、温度传感器、空气流量传感器、位置传感器等传感器。代表公司为:博世、英飞凌、森萨塔、恩智浦和电装;国内代表公司为:保隆科技、四方光电等。

关于无人驾驶所需的车身传感器,如摄像头、激光雷达、毫米波雷达此前已经有专门的报告,详见产业链报告库,此处不做详述。

传统汽车传感器行业呈现高质量要求、低价格特征。传统汽车一般搭载100颗传感器,高级汽车会搭载200颗传感器,总价值量仅为2000元~3500元/辆车。

此处,以传统汽车核心的发动机为例,其中比较重要的就是汽油喷射系统和电子控制点火系统,分别用到如下传感器:

汽油喷射系统——水温传感器、氧传感器、曲轴传感器、转速传感器、 空气温度和空气流量传感器的共同协作。

由于发动机需要应对高温、振动、潮湿等恶劣环境,因此相关技术指标要其他用途的传感器高 1-2 个数量级。但是,从价格来看,应用于高压环境的压力传感器仅50~60元/个,应用于TPMS的压力传感器仅5元/个。

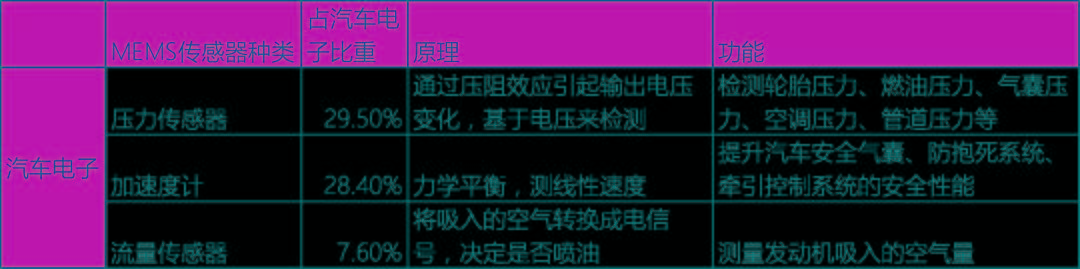

从传统汽车传感器来看,占比较大的传感器分别为:29.50%压力传感器,28.4%加速度传感器,7.6%流量传感器。其中,压力传感器又可分为:检测轮胎压力、燃油压力、气囊压力、空调压力、管道压力等。

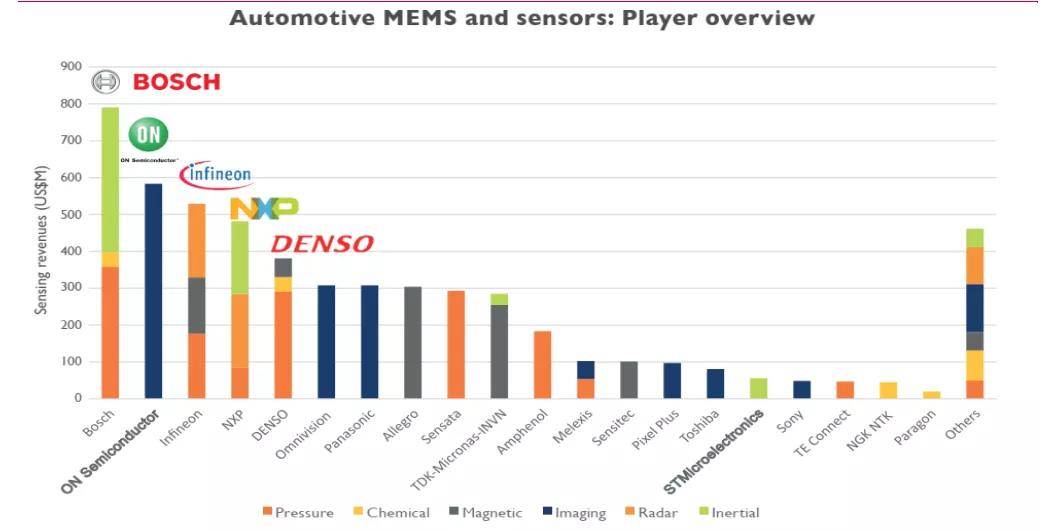

比如:压力传感器供应商主要为博世、森萨塔、 英飞凌、恩智浦、 电装,惯性传感器供应商主要是博世、意法半导体、TDK、霍尼韦尔;气体传感器供应商主要是博世、NTK;CMOS传感器主要为安森美、索尼等。

总体来看,龙头集中在国外的传统Tier1厂商(博世、电装)和芯片厂商(英飞凌、恩智浦)。他们除了本身在传感器上的技术积累深厚,更重要的是将硬件与软件相配合提供配套化服务。

传统传感器厂商能成为龙头,是因为他们本身在车用动力系统、传动系统或底盘方面的能力,即:应用决定上游关键零部件。同时,随着出货量的提升,有更多的收入投入相应的研发,进而正向带动产品力,久而久之,使得市占率稳步提升。

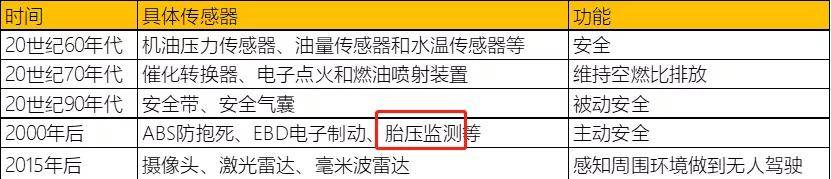

目前,相对较新的领域来自于无人驾驶(如摄像头、激光雷达杏彩体育、毫米波雷达等),其次为主动安全领域(ABS防抱死、EBD电子制动、TPMS胎压监测等),而我国能力较强的领域为TPMS胎压监测系统。

胎压监测系统是在轮胎压力太低时,系统会自动发出警报。这样不但可以确保汽车在行驶中的安全,还能保护胎面,延长轮胎使用寿命并达到省油的目的。

早期以间接式为主,原理是通过汽车ABS(防抱死制动)系统的轮速传感器来比较轮胎之间的转速差,以此达到检测胎压的目的。但是,该种原来的检测准确率不高,无法检测高温、高压情况。

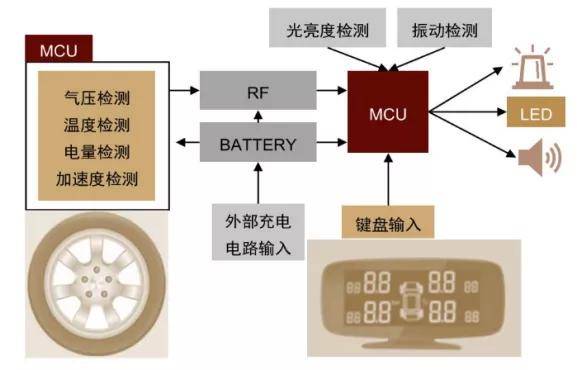

直接式检测的原理,则是在每个轮胎都安装上传感器,通过无线发射器将压力、温度等信息传递至中央接收器。优点是直观精确,因此是当前的主流选择。

然后,从结构来看,直接式胎压检测可分为发射器和。其中,发射器有4个,应用在每个轮胎中。每个发射器对应1个压力传感器、温度传感器,此外有些厂商还会加入电量传感器、加速度传感器等。

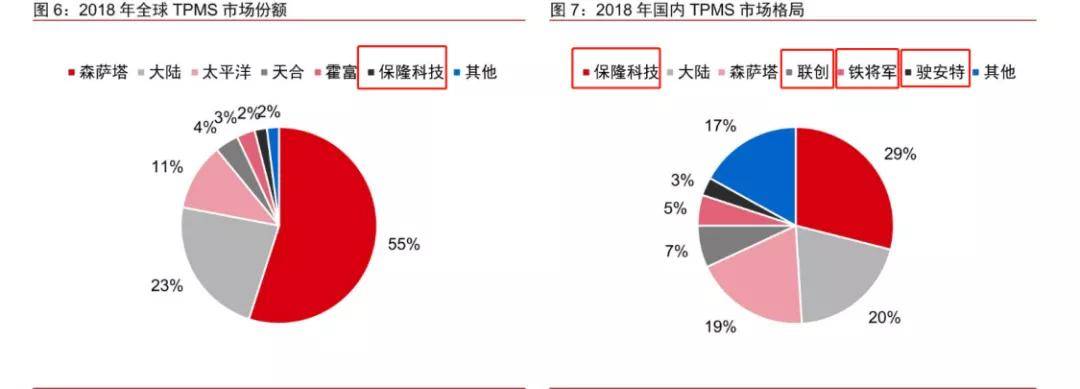

从全球市占率情况来看,2018年全球TPMS系统市场中,保隆科技市占率为3%,根据海通证券数据2020年保隆科技市占率提升至15%,排名全球第三。

而国内市场方面,内资品牌保隆、联创、铁将军、驶安特市占率合计为44%,与2017年市占率持平。

从发展历程看,保隆科技早期主要以为美国市场做后装起家,近几年市占率快速提升主要来自于前装市场,主要是来自欧洲市场拓展,以及国内法律法规强制安装TPMS系统的驱动。从公司前装收入贡献来看,2014年占收入的比重为54.67%,2020年提升至70.79%。

然后,我们来看看行业内的几家公司。首先,从收入体量和业务结构方面,对三家公司有一个大致了解。

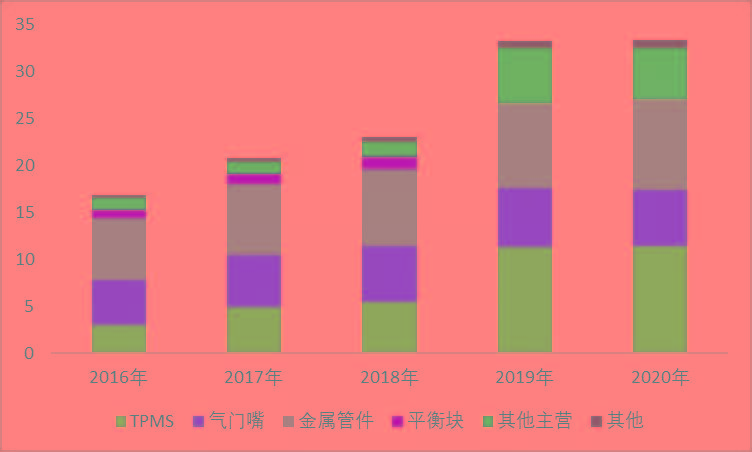

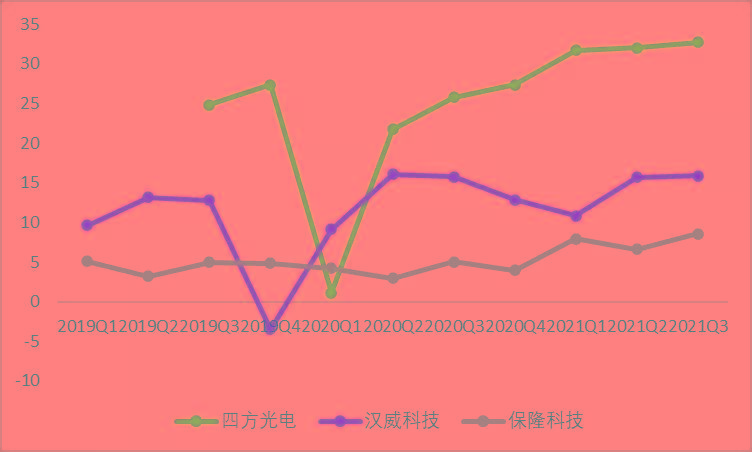

从2020年收入来看,保隆科技(33.31亿元)汉威科技(19.41亿元)四方光电(3.08亿元)。

从胎压监测收入来看,三家科比公司仅保隆科技涉及,2020年TPMS收入规模为11.39亿元。

保隆科技——TPMS胎压监测系统(34.18%)、金属管件(29.13%)、气门嘴(17.98%)。其他业务主要包括乘用车空气悬架、双目前视摄像头集成总成、平衡块、毫米波雷达、传感器等。

汽车传感器主要为2009年开始生产的压力传感器。近几年通过并购不断拓展品类:收购常州英孚,拓展ABS/ESP需要的位置速度传感器;2018年收购德国PEX,拓展刹车磨损传感器、排气温度传感器和霍尔传感器等产品。

此外,涉及智能车传感器以自研为主,包括:360 全息影像、后泊车摄像头、双目前视摄像头、盲区监测(BSD)摄像头、红外热成像夜视系统、驾驶员疲劳监测(DMS)摄像头、人脸识别(Face ID)摄像头等,毫米波雷达。

汉威科技——起家于半导体类气体传感器,强项在电化学技术上,主要应用于环境/安防领域,包括:可燃气体泄露、空气质量检测、安防监控、环境保护、工业流程控制等领域。

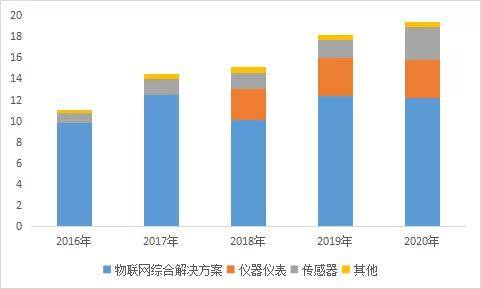

其收入结构为:物联网综合解决方案(62.98%)、仪器仪表(18.13%)、传感器(16.30%)、其他业务(2.59%)。其中,物联网项目以政府为主,主要为智慧城市项目,提供管网地理信息系统、运营管理等服务。

汽车传感器业务为气体传感器,应用于驾驶舱的空气质量监测、新能源汽车能源安全系统管理、驾驶舱内生物监测等。

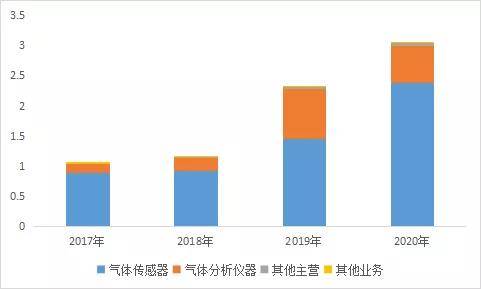

四方光电——起家于气体分析仪器(整机成品),之后拓展到上游核心零部件气体传感器。收入结构为:气体传感器(77.44%)、气体分析仪器(19.74%)、其他主营业务(1.74%)、其他业务(1.09%)。

汽车传感器业务同样为气体传感器,相比汉威科技增加了O2及NOx传感器杏彩体育,用以检测汽车/摩托车尾气排放是否符合规定。其中,O2及NOx传感器的技术难度,比环境检测所需传感器要求高,市场上主要的玩家为博世市占率达到85%。

四方光电2019年收入增速较快,主要受到“气体分析仪器”业务的影响,该业务同比增长292.44%。是因为2019年11月起,柴油车污染物排放正式规定新增氮氧化物测试项目,且仅可选择使用化学发光、紫外或红外原理的分析仪器,此类的分析器精准度更高。

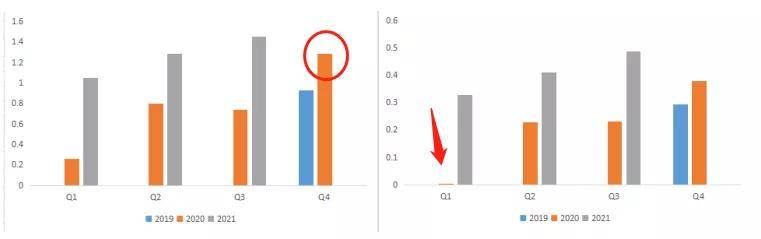

保隆科技2021Q2增速反超汉威科技,主要受到胎压监测业务(占收入34.18%)增长27.93%,是因为胎压监测国标实施(2020年1月1日起,所有车辆必须强制安装TPMS)、发射器因电池耗尽(五年左右)进入更换周期。

汉威科技2020年收入增速较慢,是因为 “物联网解决方案(占收入62.98%)”增速较慢, 2020年该业务增速为-1.14%。主要以G端公用事业项目为主,受到财政支出的影响。

保隆科技,2019年收入增长,净利润却同比下滑,主要是海外并购导致。保富电子2019年1月并表,海外市场业绩不及预期,受到大环境影响关税增加,导致全年净利润亏损0.92亿元,占当年净利润的68%。

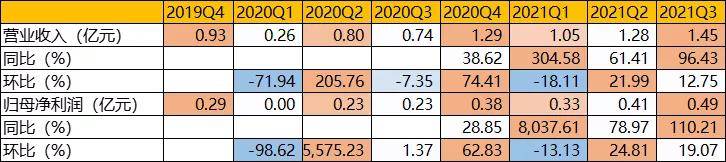

一、保隆科技——2021年三季报实现收入28.39亿元,较上期增长22.86%;净利润2.24亿元,同比增长59.66%。

2021Q3单季度实现营业收入9.39亿元,同比增长1.09%,环比下滑3.10%;归母净利润1.18亿元,同比增长55.82%,环比增长131.37%。

单季度利润同环比增长较快,主要受到子公司保富电子(以TPMS为主)亏损减少和DILL(气门嘴、 TPMS)盈利改善。

2021Q1单季度利润较高,主要受到毛利率同比提升4.9pcts,环比提升2.6pcts至34.5%,主要受到毛利率较高的汽车电子(TPMS气门嘴)业务出货量增长影响。

二、汉威科技——2021前三季度,实现营业收入15.90亿元,同比增长17.8%;实现归母净利润2.10亿元,同比增长19.19%。

2021Q3单季度实现营业收入4.90亿元,同比增长10.94%,环比下滑14.22%;归母净利润0.70亿元,同比增长35.65%,环比下滑27.39%。

其中,2021Q3的仪器仪表业务收入 1.23 亿元,同比增长约为 107.92%,对应利润2124万元,同比增长约618.66%,主要是因为:该业务受益于2021年9月1日起施行的《新安全生产法》,要求餐饮等行业的生产经营单位使用燃气的,应当安装可燃气体报警装置,从而刺激了燃气报警器产品增长。

2018Q4和2019Q4归母净利润亏损较大,受到计提商誉减值0.56亿元和2.23亿元影响,减值子公司主要负责“物联网综合解决方案”,政府项目低于预期导致亏损。

三、四方光电——2021前三季度,实现营业收入3.79亿元,同比增长111.1%;实现归母净利润1.23亿元,同比增长163.60%。

2021Q3实现营业收入1.45亿元,同比增长96.43%,环比增长12.75%;归母净利润0.49亿元,同比增长110.21%,环比增长19.074%。业绩高增长是受到民用空气品质传感器、车载传感器、医疗健康气体传感器及外贸业务增长影响。

2020Q1归母净利润净利润较少,主要是因为公司位于武汉光谷,受到卫生事件导致的一季度停工两个月造成的损失。

2020Q4收入同环比大增,主要受到空气品质气体传感器(2.03亿元,同比+63.63%)及医疗健康气体传感器(0.23亿元,同比+47.43%)的收入增长。

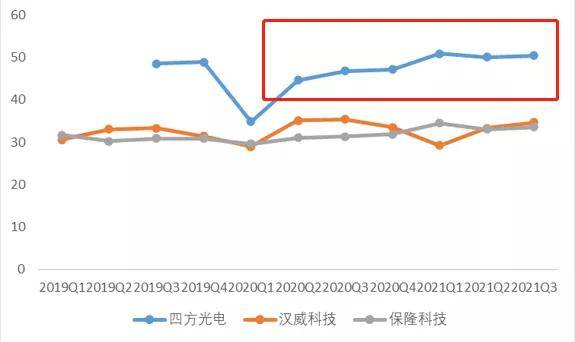

从毛利率来看,四方光电汉威科技保隆科技。四方光电毛利率明显高于另外两家,主要是因为其仪器仪表业务毛利率较高在60%~70%之间,占到收入比重的20%左右。

保隆科技——未单列披露传感器毛利率,与车空气悬架、双目前视摄像头集成总成、平衡块、毫米波雷达等业务一并计入其他中。

根据保隆科技回复上交所的公告来看,压力和光雨传感器合计毛利率在11.57%。毛利率较低公司表示是因为收入规模较小。保隆预计未来随着产能规模正常后,相对应传感器毛利率可达23.48%。

四方光电——毛利率在2018年后存在提升趋势,主要来自:1)上游零部件的自产。以粉尘传感器为例,目前核心部件激光管和风扇的自产率分别在75%、72%以上。2)核心零部件芯片的国产替代。以芯片为例,公司本来主要采用国外TI、安森美等产品,2020年开始导入国内的圣邦股份、长电科技、思瑞浦等公司。

汉威科技——传感器业务毛利率高于产品结构相近的四方光电,主要因为光电传感器技术难度相对低于化学类传感器,汉威的传统优势是化学类传感器。2020年毛利率业务同比增长6.49pcts,主要是因为热电堆温度传感器等与抗疫相关产品传感器占比提升。

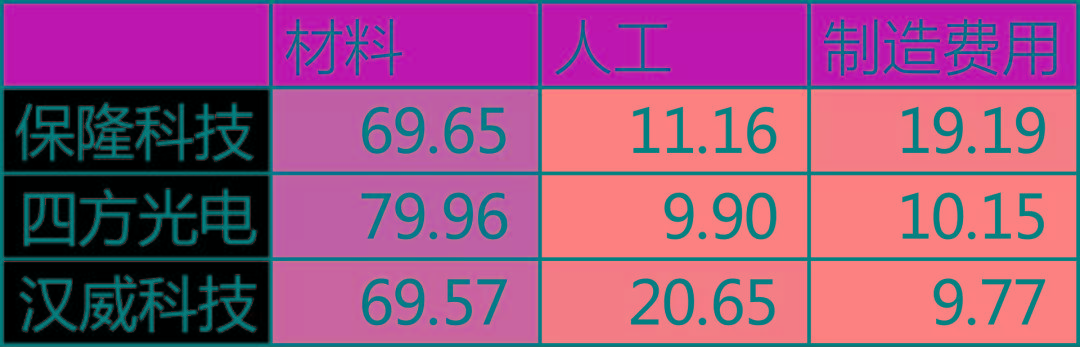

三家公司的成本构成都以原材料为主。杏彩登录其中,以保隆科技为例,其原材料主要为不锈钢、电解铜等。另外,保隆科技销售给北美市场的TPMS发射器采购自德国,也属于原材料。

采用发射器的TPMS系统主要针对北美后装市场,2016年的销量在84.23万只。对于自制TPMS发射器主要针对国内前装市场,同时也有一部分国外前装客户,2016年的销量为229.94万只。

并且,国外后装产品价格高于国内前装产品价格,可能是前装针对大型整车商以量取胜,后装则主要看消费者对于品牌的认知。因此,采购自的发射器销售价在170元/只左右,自产发射器价格在50元/只。

从净利率来看,四方光电汉威科技保隆科技,整体和毛利率趋势相近。保隆科技的净利率比汉威科技偏低,还受费用率影响。

汉威科技总资产周转率较低,主要是受“物联网综合解决方案”的BOT模式(建造-运营-移交)影响,需要先行建设固定资产,同时近几年收入增长较慢,因此导致固定资产周转率偏低在2次/年。

同时,我们简单测算一下商用车市场空间,按照国内“两客一危”及重卡年销量 150万辆,每车8支发射器,单价50元计算(商用车发射器要求更高),商用车市场将会带来约1200万支发射器的增量,对应市场规模为6亿元,整体看市场规模并不大。

如需获取本文全文,以及其他更多内容,请订阅 :产业链尊享版产业链报告、专业版报告库、科技版报告库、。订阅咨询可添加微信:bgys2020

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。